Finanzas personales

Finanzas personales

27 junio, 2025 | 4 min | Por Renault Bank

4 min | Por Renault Bank

Aunque ahorrar en ocasiones pueda parecer un esfuerzo titánico, no lo es tanto si se tiene un método efectivo con el que gestionarlo. Y más aún si no lo vemos solo como un hábito saludable para nuestro bolsillo, sino como toda una filosofía de vida. Porque el método de ahorro japonés Kakebo del que vamos a hablar hoy va mucho más allá de la restricción de gastos innecesarios.

Este plan de ahorro, que llevan usando los japoneses desde hace más de un siglo, no solo busca que llegues a fin de mes sin ahogos, sino que también reflexiones acerca de tus hábitos de consumo. Por tanto, el método Kakebo es una muy buena forma de tomar decisiones financieras más inteligentes.

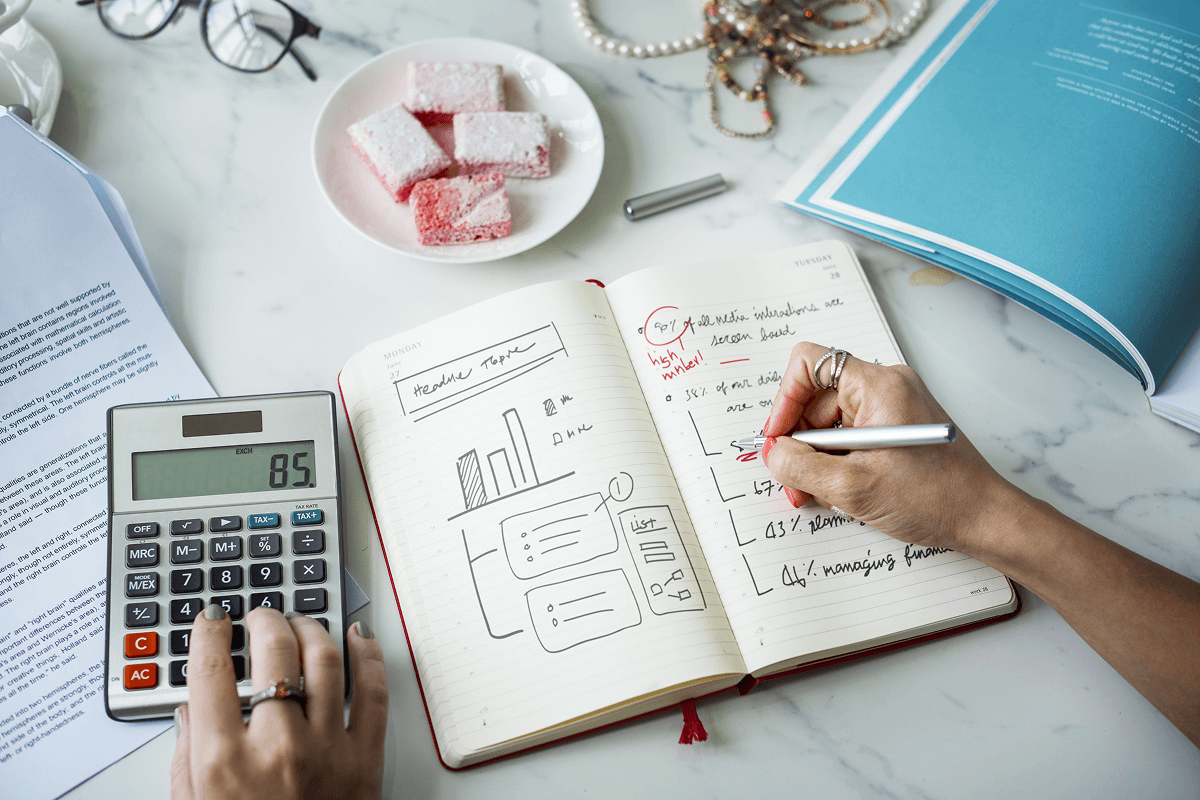

La palabra que define este método de ahorro japonés se traduce de forma literal como “libro de cuentas para el hogar”. Su origen data de 1904, cuando Hani Motoko, la primera periodista mujer de Japón, quiso ayudar a otras mujeres a administrar las finanzas de sus hogares y empezar a ahorrar de manera efectiva, lo que les otorgaba una mayor independencia.

A pesar de que en la actualidad se suelen usar aplicaciones o registros de Excel para los gastos, el método japonés de ahorro propuesto por Motoko nos invita a volver al cuaderno y el boli. Porque el acto manual de ir registrando los gastos con tu propia letra te hace tener mayor conciencia de a qué va destinado cada euro.

Según el método Kakebo, cada principio de mes debes sentarte delante del cuaderno y hacer un pequeño ejercicio financiero de análisis para determinar:

Una vez hecho este primer análisis, toca comenzar a registrar todos y cada uno de tus gastos en la libreta. Pero queda algo más: este método de ahorro japonés nos propone dividir los gastos en 4 categorías fundamentales:

Tras cada semana registrando los gastos, es importante analizar cada categoría y hacer una reflexión: ¿has gastado más de lo que tenías en mente en alguna de las categorías? ¿Encuentras patrones de gastos extras u opcionales que no tenías en mente?

Porque lo importante en el Kakebo no solo es hacer un registro exhaustivo para controlar tus gastos personales, sino aprender cómo son nuestros propios hábitos de consumo para entender cómo podemos cambiarlos a nuestro favor. Por tanto, se trata más de una forma de análisis que te acerque a tus objetivos de ahorro que de unas simples notas en un cuaderno.

En función de tus necesidades, este método japonés para ahorrar puede ser perfecto o quedarse corto en algunos aspectos. Descubre las ventajas y desventajas del Kakebo para determinar si encaja con tus objetivos.

Implementar este método japonés de ahorro en tu día a día es realmente sencillo, ya que requiere más de fuerza de voluntad que de una verdadera habilidad financiera. Solo tienes que llevar a cabo estos pasos:

Este sencillísimo libro de contabilidad doméstica podrá convertirse en la forma de modificar tus finanzas personales y hábitos de consumo para mejorar tu capacidad de ahorro. Pero si lo que quieres es mejorar la rentabilidad de esos ahorros, desde Renault Bank podemos ayudarte.

Combina el método de ahorro japonés Kakebo con nuestra Cuenta Contigo, que te brinda un pago mensual de intereses con un 2,17 % TAE. Aunque también tienes la opción de sacar partido a nuestros Depósitos Tú+, que te permiten incorporar tus ahorros en interés fijo durante 12 (con un 2,78 % TAE), 24 (con un 2,98 % TAE) o 36 meses (con un 3,19 % TAE). Porque ahorrar y rentabilizar esos ahorros es, sin duda, una combinación ganadora.

Finanzas personales

Finanzas personales

Finanzas personales

Finanzas personales